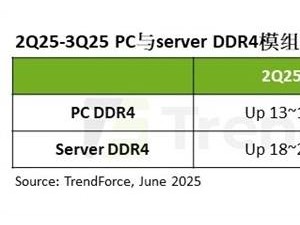

近期,据TrendForce集邦咨询的最新市场分析报告指出,2025年第二季度,PC DDR4模组合约价格预计将出现显著上涨,涨幅预计介于13%至18%之间,这一预测相较于早前的3%至8%有了大幅提升。同时,Server DDR4模组的价格预计也将迎来季度性增长,增幅预计在18%至23%之间。

此次价格上涨背后的主要原因,是DRAM主要供应商正在逐步减少Server和PC DDR4产品的生产。随着DDR4产品逐渐步入生命周期的尾声,其市场主导地位正受到DDR5等新一代产品的强烈冲击。为了获取更高的利润率,供应商们纷纷调整策略,将更多的资源投入到HBM、DDR5、LPDDR5(X)等高端产品的研发和生产中。

值得注意的是,尽管DDR4产品正在被新一代产品所取代,但供应商们发布的EOL(产品生命周期结束)通知主要针对的是Server和PC客户。而在消费级DRAM市场中,由于主流需求仍然集中在DDR4产品上,因此相关厂商仍将继续出货DDR4颗粒产品。

进入第二季度以来,云端服务业者(CSP)对DDR4存储器的需求持续保持稳健,甚至出现了增长的趋势。这进一步推动了DDR4存储器订单的增加。为了应对原厂EOL的影响,CSP采取了策略性备货的措施,这也使得TrendForce集邦咨询将第二季度Server DDR4模组价格的涨幅预测从原本的5%至10%上调至18%至23%。

国际形势的变化也对市场产生了深远的影响。四月上旬,PC OEM厂商出于对未来不确定性的担忧,预期性地要求ODM厂商提高生产量,并加速将产品铺货至美国市场。这一举措导致Server DDR4的供需关系更加紧张,进而影响了PC DDR4产品的供给,推动了PC DDR4模组合约价格的上涨。

(示意图,非实际图片)

(示意图,非实际图片)

同时,由于Server DDR4供需趋紧,部分原本计划用于Server DDR4生产的资源被调配至其他领域,这也间接导致了PC DDR4产品供给的减少。在供需关系失衡的背景下,PC DDR4模组合约价格自然水涨船高。

另外,随着CSP策略性备货的持续进行,以及PC OEM厂商对未来市场的不确定性预期,DDR4产品的市场需求在短期内仍将保持旺盛。然而,从长期来看,随着DDR5等新一代产品的不断推广和普及,DDR4产品的市场地位将逐渐削弱。

在此背景下,供应商们需要灵活调整生产策略,以应对市场需求的不断变化。同时,对于消费者而言,也需要密切关注市场动态,以便在合适的时机做出明智的购买决策。