近期,覆铜板(CCL)行业迎来新一轮涨价潮,多家主流厂商纷纷上调产品价格。这一趋势主要受下游需求攀升和原材料成本上涨的双重驱动。据市场观察,自2025年12月起,建滔、南亚新材等企业密集发布调价函,部分产品单周涨幅达10%-20%。进入2026年,涨价势头未减,国际巨头如Resonac和三菱瓦斯化学相继宣布大幅提价,进一步推高市场价格预期。

原材料成本上行是本轮涨价的核心因素。铜箔、树脂和电子布等关键材料价格持续攀升,直接压缩了覆铜板厂商的利润空间。以建滔为例,其近期发布的涨价通知明确指出,化工产品暴涨且供应紧张导致成本急剧上升,迫使企业将所有板料和半固化片(PP)价格上调10%。其他厂商也采取类似策略,但涨幅因产品等级和客户合作情况而异。一位A股覆铜板公司负责人透露,低端产品可能涨幅更高,而高端产品则会根据与客户的关系灵活调整。

AI服务器等高端应用的普及为行业注入新动能。随着5G/6G基站、车载雷达和卫星通信等领域的快速发展,对高速、高频覆铜板的需求激增。这类高阶CCL具备低介电常数、超低介质损耗和高耐热性等特性,是支撑信号完整性和散热性能的关键材料。台光电数据显示,2024-2027年高端CCL市场预计以40%的年复合增长率扩张,远高于2018-2021年21%的水平。

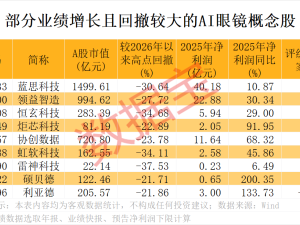

面对景气周期,A股厂商加速布局高端产能。华正新材计划通过定增募集12亿元,用于建设年产1200万张高等级覆铜板项目;金安国纪则拟募资13亿元,重点投向高频高速覆铜板和耐高温特种产品线。南亚新材在高端领域进展较快,其M6-M8产品已批量供应国内头部算力客户,M9层级处于导入阶段,M10等级正在海外认证中。相比之下,超声电子的M6-M10产品尚在研发阶段,未形成批量生产。

业绩表现印证了行业景气度。根据2025年业绩报告,华正新材同比扭亏为盈,生益科技净利润增长91.76%,金安国纪预计增幅达655.53%-871.40%,南亚新材增长377.60%。南亚新材证券部人士表示,业绩增长主要得益于产品结构转型,高端产品的利润和销量均有显著提升。金安国纪则强调,其定价策略随行就市,会根据行业趋势和原材料情况动态调整。

市场分析人士指出,当前涨价具备供需支撑,但需警惕中长期风险。艾媒咨询CEO张毅认为,AI驱动的高速板材需求爆发和原材料成本上行是主要推手,但3-5年内新增产能释放后,涨价幅度将趋于收敛。他同时提醒,高端市场虽技术壁垒较高,短期不易出现恶性竞争,但中长期需防范结构性过剩和低价竞争风险。对于具备技术、供应链和客户优势的企业而言,这仍是跳出低端同质化竞争的重要契机。