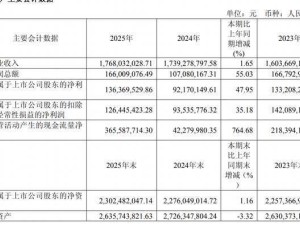

存储芯片行业在AI需求强劲推动下,正经历新一轮价格飙升周期。CFM闪存市场数据显示,2025年DRAM与NAND闪存价格指数分别同比上涨386%和207%,产业链企业业绩分化显著,资本运作与产能扩张成为行业主旋律。

模组厂商成为本轮涨价周期最大受益者。佰维存储以429.07%的归母净利润增幅领跑产业链,2025年第四季度单季盈利8.23亿元,占全年利润的96.5%。公司AI端侧存储产品收入达17.51亿元,ePOP产品已进入meta、谷歌等科技巨头的智能穿戴设备供应链。德明利虽实现126.07%的营收增长,但毛利率同比下降2.94个百分点,经营活动现金流净额为-22.41亿元,显示盈利质量承压。江波龙预计全年净利润12.5亿至15.5亿元,第四季度贡献超5.4亿元利润。

芯片设计企业表现呈现两极分化。澜起科技凭借DDR5接口芯片等高端产品实现58.35%的净利润增长,四个季度盈利分布相对均衡。兆易创新利基型DRAM和SLC NAND Flash在下半年量价齐升,推动全年净利润增长49.47%。反观聚辰股份,尽管DDR5 SPD芯片收入快速增长,但第四季度净利润同比下滑44.59%;普冉股份受价格压力影响,毛利率下降5.19个百分点,成为已披露年报中唯一净利润下滑的企业。

资本运作成为企业抢占周期红利的关键手段。兆易创新于2026年1月完成"A+H"双平台搭建,佰维存储已递交港股上市申请,北京君正董事会通过H股发行议案。产能扩张方面,佰维存储投资30.9亿元布局晶圆级封测项目,德明利计划定增32亿元用于SSD和DRAM扩产,江波龙拟募资37亿元投向AI存储器研发。普冉股份则通过4.81亿元分步收购,将2D NAND产品线纳入版图。

产品迭代竞赛同步加速。澜起科技DDR5第五子代RCD芯片完成研发,MRCD/MDB第二子代芯片四季度销量显著提升,MXC芯片入选CXL 2.0合规供应商清单。聚辰股份DDR5 SPD芯片收入占比持续提升,成为业绩重要驱动力。这些技术突破能否转化为持续盈利,仍取决于涨价周期的持续时间。

行业分析师普遍认为本轮周期具有特殊性。TrendForce集邦咨询许家源指出,本轮需求由云服务商数据中心基建主导,客户对高价格承受力较强,且涉及RDIMM、HBM等多类产品线。CFM闪存市场总经理邰炜预计,原厂新增产能最早要到2027年才能释放,2026年主流AI存储产品仍将供不应求。不过,消费电子领域已现隐忧,3月末渠道市场8GB/16GB DDR4内存条价格单周跌幅达25%,显示终端需求开始受到抑制。