在资本市场与大模型行业的双重聚光灯下,智谱科技正经历着剧烈的价值震荡。4月2日至8日,其股价在财报发布后三日内上演“过山车”行情:先暴涨31.94%,随后暴跌14.86%,又在次日盘中逼近20%涨幅。这场剧烈波动背后,是市场对Token经济驱动下企业价值重估的激烈争论,而其最新财报则以“营收激增与亏损扩大并存”的矛盾姿态,为这场辩论提供了鲜活注脚。

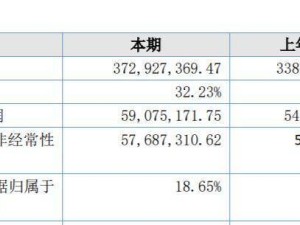

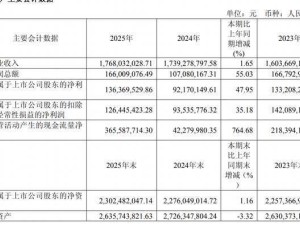

2025年财报显示,智谱全年营收达7.24亿元,同比激增131.9%,连续三年实现翻倍增长。其中云端MaaS平台表现尤为亮眼:收入占比从15.5%跃升至26.3%,业务规模突破1.9亿元,年度经常性收入暴涨60倍至17亿元。在行业深陷价格战泥潭的背景下,该公司更逆势上调API价格83%,平台Token调用量却暴增400%。这种“量价齐升”的异常现象,被CEO张鹏解读为“AGI时代商业价值=智能上界×Token消耗规模”的实践验证。

但硬币的另一面是持续扩大的亏损黑洞。全年净亏损47.18亿元,经调整后仍达31.82亿元,同比扩大29.1%。研发费用支出高达31.8亿元,是营收额的四倍有余。这种“烧钱换增长”的模式在云端业务毛利率改善中得到部分平衡——该板块毛利率从3.3%提升至18.9%,但本地部署业务毛利率却出现下滑,暴露出业务结构失衡的风险。

在商业策略层面,智谱选择以“Anthropic平替”身份切入市场。其GLM系列模型对标Claude,通过更低Token价格吸引用户,再以规模效应反哺模型迭代。这种策略成效显著:财报显示其已成为国内付费Token消耗量最高的厂商之一,推动行业从“低价竞争”转向“效果付费”。但与年化收入达140亿美元的Anthropic相比,营收仅7亿元的智谱仍相差两个数量级,用户心智仍停留在“海外模型替代品”阶段。

在智能体(Agent)应用爆发带来的“龙虾热”中,两家企业展现出截然不同的路径选择。Anthropic于4月4日宣布限制Claude订阅额度对第三方工具的使用,试图通过控制算力消耗维护生态平衡;智谱则选择“加法策略”:3月10日发布一键安装工具AutoClaw降低使用门槛,16日推出面向智能体场景优化的GLM-5-Turbo模型,同时上调API价格20%并推出订阅套餐。这种差异折射出商业诉求的根本分歧:先行者试图构建封闭生态巩固优势,后发者仍在为获取用户基础奋力搏杀。

市场数据揭示出更复杂的竞争图景。OpenRouter平台数据显示,GLM-5虽曾登顶调用量榜首,但更多时候被Kimi、MiniMax等国内模型超越。这些竞争对手通过性价比优势或多模态能力实现轮换领跑,暴露出智谱在C端市场的品牌认知短板。尽管GLM-5-Turbo在长链路任务效率上有所突破,但2025年本地化部署仍贡献73.7%营收,显示其尚未完成从政企市场向消费级市场的关键跨越。

支撑这场增长狂欢的代价同样沉重。2025年销售成本激增200%至4.27亿元,主要源于计算服务费用攀升;研发开支上涨44.9%至31.8亿元,则因员工成本与算力采购增加。作为轻资产技术供应商,智谱高度依赖第三方算力租赁,这种模式虽能聚焦核心技术,但也导致综合毛利率从56.3%下滑至41%。在算力成本持续挤压利润空间的情况下,维持模型层竞争力成为生死攸关的挑战。

行业观察人士指出,大模型竞赛本质是“持久战与不掉队能力的较量”。产品形态的快速迭代意味着,任何一代模型的技术优势都可能迅速被颠覆。应用层企业反而展现出更强的盈利能力,部分头部应用厂商发布的模型甚至获得更高海外关注度。这种生存困境警示模型厂商:若不深入底层算力、构建应用生态,形成全链条竞争壁垒,将难以掌控市场定价权。智谱虽抓住智能体浪潮红利,但这场盛宴能持续多久,仍充满未知数。