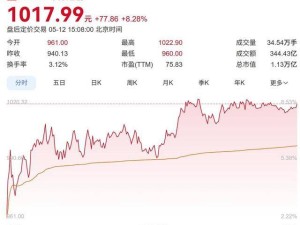

近日,科技领域一则重磅消息引发市场高度关注:快手计划将旗下视频生成大模型业务可灵AI进行分拆,以200亿美元的估值开启Pre-IPO融资,融资规模约20亿美元,并拟定于明年正式启动IPO。这一消息一经传出,便在资本市场激起千层浪,消息传出后的次日,快手港股股价大幅上扬近10%。随后,快手在港交所发布公告,证实了这一计划,称董事会正在对拟议重组可灵AI的方案进行评估,该方案可能涉及引入外部融资。

可灵AI虽成立时间不长,2024年6月才上线,但发展势头迅猛。从财务数据来看,2026年第一季度,其收入约达7500万美元,且大部分收入源自北美等海外市场。到了4月,其ARR(年度经常性收入)约为5亿美元。按照预期,到明年第一季度启动IPO时,其ARR有望攀升至13亿美元。目前,可灵AI的Pre-IPO估值为200亿美元,约合1300亿元人民币,而其母公司快手的市值约为290亿美元,可灵AI的估值已接近母公司市值的70%。新浪财经5月13日披露的信息显示,在拆分之前,可灵AI在快手体内的估值约60亿美元,独立后目标估值达到200亿美元,实现了三倍以上的增长。这一溢价现象,源于市场对纯AI公司给予了更高的估值倍数。在独立公司的框架下,投资者能够依据AI公司的估值体系,而非互联网娱乐公司的框架来为可灵AI定价。

实际上,可灵AI并非首个被分拆的案例。此前,智谱AI、MiniMax已相继在港股上市,字节跳动为豆包团队单独发放豆包股,DeepSeek通过融资绑定研发团队。将AI子资产从母体中分离出来,已然成为科技大厂的一致行动。这一趋势背后存在三大驱动因素。

其一,估值重构。在科技大厂的整体估值框架中,AI业务往往难以得到充分定价。电商、游戏、直播等传统业务的商业逻辑,在一定程度上掩盖了AI业务的价值,拖累了AI故事的发展。通过分拆,投资者能够用专门针对AI的估值标准来衡量AI业务,从而获得更高的估值倍数。

其二,人才留存。在大模型竞争日益激烈的当下,人才成为关键因素。量子位5月11日披露,分拆后的AI公司能够为核心团队提供股权,将期权的未来价值与公司的成长直接挂钩。快手早在2025年底就为可灵AI单独设立了期权池,若未来IPO估值达到400亿美元,团队激励还将进一步加大。

其三,资金补充。AI业务是典型的烧钱业务,随着业务的发展,对规模化算力的投入需求也日益增大。独立融资的方式,既能使母公司的财务报表免受AI业务烧钱的拖累,又能让AI公司在一级市场直接获取充足的资金支持。

然而,这一逻辑也引发了一个疑问:如果母公司真的坚信可灵AI能够取得成功,为何要让其他投资者分享这块蛋糕?答案或许在于,大厂正在进行风险对冲。AI赛道充满不确定性,通过引入外部投资者,母公司能够锁定部分估值收益,同时将风险分散出去。

可灵AI的分拆,向市场释放了一个强烈信号:视频生成AI已不再仅仅是大厂的一个功能模块,而是被资本认可为一个独立的商业品类。这一事件对整个AI应用赛道都具有示范意义。人们不禁猜测,下一个可能被分拆的会是字节的豆包、百度的文心业务,还是阿里的通义?每一次分拆都是一次定价过程,它促使市场为AI应用层的价值出价,而不仅仅关注模型层的技术实力。这一过程将使AI应用赛道的竞争愈发激烈,因为ARR增长更快的企业,其独立估值将更高,也就能获得更多融资来维持竞争。

需提醒的是,本文仅为信息分享与行业分析,不构成任何投资建议、投资分析意见或交易邀约。市场存在风险,投资需谨慎。任何依据本文内容作出的投资决策,风险与盈亏均由投资者自行承担,本文作者及发布平台不承担任何法律责任。