2025年中国并购市场呈现结构性分化特征,整体呈现“量减价增”态势,同时完成交易企稳回升、私募基金退出修复、行业区域集中度提升等多重变化。数据显示,全年宣布并购交易5086笔,同比下降20.27%,创近七年新低;但披露金额的3499笔交易总规模达2.37万亿元,同比增长29.08%,单笔交易规模显著扩大,大额交易对市场拉动作用明显。完成交易方面,全年达成3342笔,同比微增0.45%,披露金额的2026笔交易总规模达1.49万亿元,同比大幅增长54.41%,成功扭转2019年以来的下行趋势,市场由数量扩张向质量提升阶段切换。

私募基金退出市场在2025年呈现明显修复。全年以并购方式退出的私募基金数量达469支,同比增长22.77%,资金回笼规模642.15亿元,同比增长8.54%,结束此前两年回落态势。鲲鹏资本、重庆产业投资母基金等机构通过并购交易实现大额资金回笼,成为行业退出效率提升的典型案例。这一修复态势表明,私募基金在并购市场的资金循环能力逐步改善,行业生态持续优化。

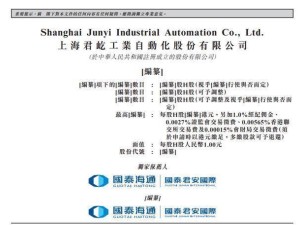

重大并购案例中,超百亿元规模交易达20笔,推动行业整合升级。其中,中国船舶换股吸收合并中国重工(交易金额1151.50亿元)、国泰君安吸收合并海通证券(交易金额976.09亿元)成为境内大额交易代表。跨境并购市场则延续低位运行,全年完成144笔交易,同比下降13.77%,披露金额交易总规模1181.46亿元,同比下降5.73%。美的集团收购德国Teka集团、紫金矿业收购加纳Newmont Golden Ridge Ltd股权等案例成为跨境大额交易的主要代表。

从行业与地域分布看,广东省凭借粤港澳大湾区优势,并购案例数量居全国首位。电子信息、传统制造、医疗健康及能源矿业成为并购热点领域,其中电子信息行业交易数量占比17.32%,位居第一;金融行业以2035.96亿元的交易规模占比13.71%,领先其他行业,先进制造、电子信息等行业紧随其后,行业集中度特征显著。月度趋势方面,2025年12月表现突出,宣布交易与完成交易的量价均大幅增长,呈现年末集中放量态势,为2026年市场活跃度奠定基础。