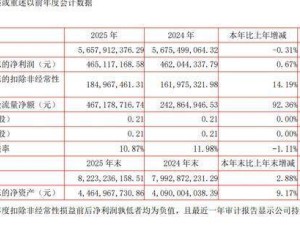

万华化学近日披露2025年度财务报告,全年实现营业收入2032.35亿元,较上年增长11.62%;归属于母公司股东净利润125.27亿元,同比下降3.88%;扣非后净利润121.44亿元,降幅达9.10%。公司基本每股收益3.99元,加权平均净资产收益率维持在12.44%水平。

报告显示,公司四大业务板块均实现规模扩张。聚氨酯、石化、精细化学品及新材料、电池材料业务共同构成营收增长的核心动力,其中经营活动产生的现金流量净额达331.05亿元,同比增长10.15%。净利润波动主要受产品价格调整、原材料成本变动及期间费用增加等因素影响。公司特别指出,当前化工行业正经历深刻变革,高端化、绿色化、一体化成为主流趋势,新能源材料领域展现出强劲增长潜力,而传统化工品市场竞争日趋激烈。

从五年发展轨迹观察,公司营收呈现持续上升态势。2021年至2025年分别实现收入1455.38亿元、1655.65亿元、1753.61亿元、1820.69亿元及2032.35亿元,复合增长率达6.91%。但盈利水平呈现波动下行特征,同期净利润分别为246.49亿元、162.34亿元、168.16亿元、130.33亿元和125.27亿元,复合增长率为-12.66%。这种"增收不增利"的现象,反映出行业周期波动与成本压力的双重影响。

在利润分配方面,公司拟向全体股东每10股派发现金红利12.5元(含税),预计分红总额占净利润比例约31.33%。业务布局上,公司已形成多元化产业矩阵:聚氨酯业务持续推进技术升级与全球市场拓展;石化板块构建了从研发到销售的一体化决策体系;精细化学品及新材料领域覆盖ADI、特种胺、PC等十余个高端品类;电池材料作为第二增长极,正在加速磷酸铁锂、石墨负极等产品的产业化进程。

公司管理层在年报中强调,面对行业格局的重塑,企业需要通过持续技术创新、运营效率提升和全球化资源配置来构建竞争优势。特别是在新能源材料领域,随着全球能源转型加速,相关产品的市场需求将持续增长,这为公司提供了新的发展机遇。但同时也警示投资者,化工行业具有明显的周期性特征,市场波动风险始终存在。