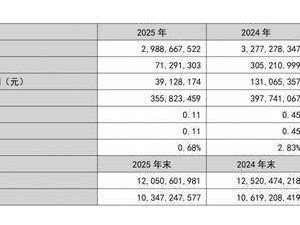

健信超导(688805.SH)近日发布上市后首份年度业绩报告,显示2025年公司实现营业收入5.79亿元,同比增长36.14%;归属于母公司股东的净利润达7508.42万元,增幅34.60%;扣除非经常性损益后的净利润为7199.87万元,同比增长43.23%。三项核心指标均创2022年以来新高,其中第四季度表现尤为突出,单季营收1.86亿元,环比增长31.91%,净利润2690.14万元,环比增长83.01%。

业绩增长主要得益于超导产品线的强势表现。报告期内,超导产品实现营收4.31亿元,同比增长63.78%,占总收入比重提升至74.4%。其中无液氦超导产品销售额达1.31亿元,同比激增165.23%;3.0T零挥发超导产品实现批量销售,贡献收入1628.32万元。公司解释称,这类高端产品的技术突破有效满足了医疗机构对设备稳定性、环保性和成像精度的需求。

作为医用磁共振成像(MRI)设备核心部件供应商,健信超导的主营产品包括超导磁体、永磁体和梯度线圈,这些部件占MRI设备总成本的约50%。其技术壁垒体现在多学科交叉的研发体系——以超导磁体为例,需整合热学、力学、电磁学等八大领域技术,同时确保稳定性、失超保护等十余项关键性能的兼容性。目前全球仅有少数企业具备高场强超导磁体的量产能力,公司2024年以4.2%的市占率跻身全球前五,与西门子医疗、GE医疗等国际巨头同台竞技。

不过,业务结构失衡风险逐渐显现。永磁产品2025年营收下滑12.79%至1.20亿元,毛利率同步下降0.3个百分点至24.35%。更值得关注的是客户集中度问题——前五大客户贡献了86.42%的营业收入,其中不乏采取磁体自产自用模式的国际巨头。若未来头部企业调整供应链策略,或国内竞争对手加速市场渗透,公司可能面临订单流失压力。

在披露业绩的同时,健信超导推出每10股派现3元的利润分配方案,总计派发现金红利约2400万元,占当年净利润的32%。这一举措在研发支出持续加码的背景下显得尤为引人注目——2025年公司研发投入同比增长41.2%,重点布局7T以上超高端磁体和便携式MRI部件等领域。如何平衡股东回报与技术迭代需求,将成为管理层需要应对的新课题。