近日,野菜消费在社交圈掀起热潮,成为春日里备受瞩目的新潮流。年轻人纷纷组建挖野菜群,交流“打野”经验,兴起近郊采摘野菜的热潮。这一现象不仅带动了相关工具的销量,也让野菜成为商超和线上平台的新宠。

数据显示,叮咚买菜上线了125款春菜,涵盖鹿耳韭、大理海菜花头、玉荷花等特色野菜;盒马的野菜销量同比增长50%,金雀花等花类野菜成为新上架的热门商品。与此同时,贵州印江、浙江等地推出“采野菜+民宿+农家乐”的组合模式,携程农庄采摘搜索量增长50%。直播和现摘直发成为主流销售方式,鼠曲草等野菜甚至成为网红产品。

野菜的流行并非偶然。过去,野菜是荒年和食物匮乏时的充饥选择,如今却成为消费潮流。95后和00后逐渐成为野菜消费的主力军,他们不仅热衷于组队挖野菜,还通过制作打野地图和交流群推动这一趋势。这一转变的背后,是消费者对大棚菜和重口味餐饮的审美疲劳,以及对天然、原生态、低脂高纤食材的追求。蒲公英、荠菜、马齿苋等药食同源的野菜,恰好契合了“养生”和“绿色”的需求。香椿、刺嫩芽等野菜的季节性稀缺性,也为其增添了溢价空间。

短视频和直播技术的普及进一步助推了野菜的流行。产地实拍、现采现发、农家直供的宣传方式,加上“春天第一鲜”的标签,让野菜订单量激增。野菜已从单纯的食材,演变为一种新兴的经济现象。

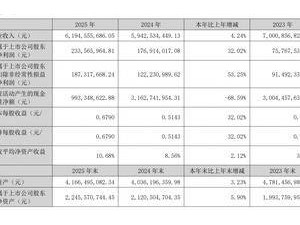

野菜经济的崛起,不仅体现在消费端,也反映在产业链的各个环节。以森林食品中的山野菜为例,其产量在过去二十年间显著增长。根据中国林业年鉴数据,山野菜产量从2004年的214,991吨增至2023年的444,236吨,同比增长10.6%,创下历史新高。上市公司盖世食品2024年山野菜产品实现营收0.34亿元,占总营收的6.41%,毛利率达17.047%,显示出这一领域的盈利潜力。

中国野菜产业呈现明显的区域分化。东北地区依托森林资源发展林下经济,西北地区利用高原气候打造“甘味”品牌,华东地区以设施农业和精深加工见长,华南地区则开发热带野菜资源并供应“南菜北运”。这种差异化发展模式,使野菜产业成为初具规模且增长潜力显著的特色农业经济板块。

野菜产业链涵盖种植/采集、加工、流通和销售四个环节。种植/采集环节通过生态化种植或天然采集模式,满足市场对健康食品的需求,但需要大量资金投入土地、设备和种子采购。加工环节是提升价值的关键,采用FD冻干等技术保留营养与形态,推动产品附加值增长,但面临毛利水平较低的挑战。流通环节通过线上渠道和产地直发模式压缩中间环节,降低流通成本,但冷链物流覆盖率不足导致产品损耗率较高。销售环节则通过超市、农贸市场、线上直销和餐饮供应等多渠道协同,实现价值兑现。

尽管野菜市场前景广阔,但产业痛点依然存在。野菜娇嫩,采摘、分拣、预冷、包装和运输环节稍有不慎就会导致损耗。如果没有冷链和成熟渠道,鲜菜在运输过程中极易腐烂。以果蔬行业为例,中国果蔬采后平均损耗率高达20%-25%,是欧美发达国家的2-3倍。这不仅造成资源浪费,也推高了运营成本。

价格波动是另一大挑战。香椿等野菜的价格受天气影响显著,产量不稳定导致“一年赚、一年平、一年亏”成为常态。市场同质化严重,缺乏差异化和品牌化的产品只能陷入价格战,利润空间被压缩。例如,上海荠菜市场年销量约9,500-10,000吨,但前五大企业占据大部分市场份额,品牌的力量在销售端至关重要。

为了生态保护,多地对野生野菜采集实行限额和持证制度,无序采摘不仅违法,也难以为继。未来,人工种植替代野生采集将成为趋势,野菜产业将进入拼“内功”的时代。

全球生鲜野菜市场规模庞大,2025年市值达7341亿美元,2026年增至7571.5亿美元。国内外通过不同模式解决产业痛点,推动野菜经济发展。美国采用合作社驱动的产业化模式,通过农业合作社整合分散农户,实现生产标准化和规模采购。欧洲推行绿色经济与生态农业模式,以可持续性和生态价值为核心,通过严格认证构建信任体系。日本则注重品牌化和全产业链整合,打造具有文化内涵的区域公用品牌,并执行严格的品质分级和生产过程控制。

中国野菜产业依托区域特色资源,形成多样化发展模式。东北地区发展林下仿野生种植,西北地区打造“高原夏菜”品牌,中原地区通过规模化种植和深加工延伸产业链,华东地区利用电商和品牌营销拓展市场,西南地区则探索农文旅融合模式。这些模式的核心是产业链融合、农文旅融合和品牌与电商营销融合。

野菜产业的发展需要各环节的创新。种植端可推广轮作模式,利用时空差实现增收;加工端需通过精加工提升价值;销售端应加快电商直播和定制农业的探索。构建种植、加工、销售、文旅和服务融合的产业生态,是野菜产业可持续发展的关键。品牌化则是从“卖食材”走向“卖价值”的必由之路,通过挖掘地域文化内涵和强化认证,打造具有影响力的野菜品牌。