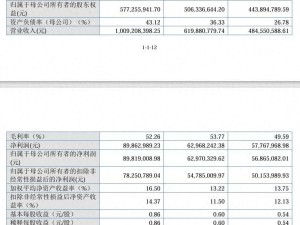

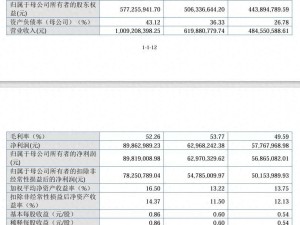

全球存储芯片市场近期呈现冰火两重天的态势,美光科技与三星电子的财报表现引发截然不同的市场反应。美光科技凭借超预期的业绩数据成为美股科技板块焦点,其最新财报显示毛利率飙升至84.9%,创下全球半导体行业历史新高。该公司DRAM与NAND业务收入全面超越市场预期,现金流表现同样亮眼,多项核心指标印证了存储产业的高波动特性。

三星电子的财务数据同样惊人,第二季度营业利润达89.40万亿韩元,同比增长1810%,日均净盈利高达43.6亿元人民币。这一数字不仅超过A股98%上市公司的年度净利润,更引发市场对行业垄断风险的担忧。该公司计划2026年实现300万亿韩元营业利润,相当于过去四十年半导体业务利润总和,同时宣布第三季度DRAM价格将再涨20%。考虑到该产品年初至今已累计上涨140%-150%,下游客户承受能力正面临严峻考验。

市场对存储行业增长斜率的预期出现明显分化。分析指出,当前并非价格或利润的绝对顶点,而是增长速率可能已达极端水平。这种判断导致资金流向发生显著变化,半导体设备与材料板块逆势走强。以先进封装为代表的设备领域,以及硅片、光刻胶等材料细分市场,近期均呈现量价齐升态势。

晶圆厂建设热潮持续推高设备需求。数据显示,全球300mm晶圆厂存储领域设备投资预计2026年突破500亿美元,2027年进一步增至570亿美元。从区域分布看,中国大陆未来三年半导体设备支出将达940亿美元,占全球比重25%。按产品类别划分,逻辑芯片与存储芯片的设备支出分别达到1750亿和1360亿美元,形成双轮驱动格局。

材料端涨价潮愈演愈烈,硅片市场表现尤为突出。作为晶圆制造最大耗材,硅片占材料成本的30%,其消耗量在HBM领域达到传统DRAM的三倍。信越化学、SUMCO等国际巨头近期启动年内第二轮涨价,12英寸常规硅片涨幅5%-8%,AI专用硅片涨幅高达18%-22%。氦气、六氟化钨等战略材料同样呈现供需紧张态势,其中六氟化钨因中国限制对日出口,已成功抢占日韩市场份额。

国内半导体产业链正形成扩产与国产替代的良性循环。晶圆厂建设浪潮与设备材料国产化进程深度共振,7月份即将到来的业绩披露期与重点企业上市,有望为上游环节带来新的催化效应。存储行业的投资逻辑正在发生微妙转变,资金开始向确定性更强的产业链上游迁移。