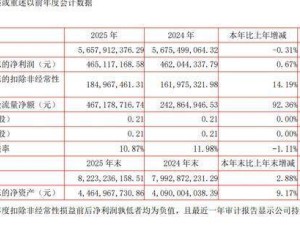

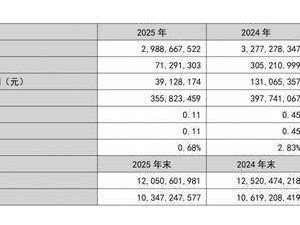

贵州茅台发布的2025年度财务报告显示,公司全年实现营业收入1688.38亿元,同比下降1.21%;归属于母公司股东的净利润823.20亿元,同比减少4.53%。这是自2001年上市以来,该公司首次在完整会计年度出现营收与净利润双降的局面。分析人士指出,第四季度业绩下滑是拖累全年表现的主因,当季营收403.8亿元、净利润176.9亿元,分别同比下降19.4%和30.3%,销售回款也减少14.7%至452亿元。

尽管数据表现承压,但市场机构普遍认为这是企业主动调整的结果。雪球平台上,知名投资人段永平用"茅台还是那个茅台"回应年报质疑。财报显示,公司核心产品茅台酒收入1465亿元,同比微增0.4%,而系列酒收入223亿元,同比下降9.8%。渠道结构发生显著变化:直销收入占比突破50%达到845亿元,同比增长13%,其中"i茅台"平台贡献130亿元;批发渠道收入则下降12%至842亿元。这种转变被视为市场化改革的重要突破,标志着企业从经销权分配制向服务能力竞争制转型。

第四季度的主动调整策略引发关注。财通证券分析指出,非标产品价格倒挂影响直销渠道出货,公司通过控制经销商回款节奏降低渠道库存,为2026年改革扫清障碍。招商证券认为,虽然清理历史包袱导致短期利润承压,但见底信号明确,预计2026年经营将触底回升。华创证券结合渠道调研预测,2026年一季度在"i茅台"放量驱动下,公司业绩有望恢复正增长,二季度提价后销量投放节奏将更加从容。

在战略规划方面,公司未设定2026年具体增长目标,而是提出八大重点工作:包括筑牢质量根基、推进市场化转型、完善治理机制等。其中市场化转型具体措施包括:构建"金字塔"型产品结构,建立科学投放机制,优化渠道生态,构建动态价格调整体系等。系列酒营销将推进产品、价格、渠道、服务四维升级,国际化战略则聚焦"三步走"和六大体系建设。

投资者信心未因短期波动动摇。长期持有者张亚群在社交媒体表示,行业正处于痛苦的去泡沫周期,企业主动调整展现战略定力。2025年现金分红达650亿元创历史新高,分红率提升至79%,叠加60亿元回购后股东回报率达3.9%,公司还承诺2026年实施中期分红。Wind数据显示,年报发布后20家券商给予正向评级,华创证券给出2030元的目标价。值得注意的是,4月20日公司股价盘中反超源杰科技,以1410.89元收盘重夺A股"股王"宝座。