一只上市即遭遇股价滑铁卢的医药股,近期因三家国际顶级投行的集体入场引发市场关注。金凯生科自2023年登陆资本市场后,股价从77元高位一路下挫至20元,跌幅超过70%,并在低位横盘近一年半。当多数投资者选择割肉离场时,高盛、摩根士丹利、瑞银却在一季度同步现身其十大流通股东名单,这种反常操作背后究竟藏着什么逻辑?

这家主营小分子药物中间体定制研发生产(CDMO)的企业,在创新药产业链中扮演着关键角色。尽管面临药明康德等巨头的竞争压力,但其掌握的氟化技术形成独特竞争优势。公司具备从特殊氟化剂到氟化钾的全链条生产能力,这种技术壁垒在创新药尤其是减肥药领域具有不可替代性——全球含氟化合物需求正随着相关药物研发热潮持续攀升。

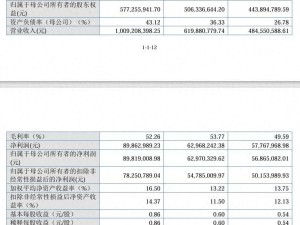

财务数据揭示出与股价走势截然不同的图景:自2018年以来,公司经营性现金流持续保持正值,即便在2024年利润大幅下滑期间,现金流入依然稳定。这种"造血"能力在A股次新股中颇为罕见,表明其业务具有真实市场需求,客户付款意愿强烈。2018-2023年营收净利润双增长的记录,与2024年后的业绩波动形成鲜明对比,引发市场对拐点是否来临的猜测。

外资的建仓策略显现精准时机把握。当前17亿的流通市值属于典型的小盘股范畴,股价经过70%回调后估值泡沫基本消散,横盘期间散户筹码充分换手至机构手中。更值得关注的是,该股同时叠加创新药、减肥药、氟化工三大热门概念,在板块龙头药明康德等持续创新高的背景下,存在资金扩散预期。

证券时报统计显示,今年二季度高盛等机构新进标的呈现明显特征:中小市值(20-200亿)、超跌反弹、估值低位,且集中于电子、半导体、大健康等硬科技领域。格上基金研究员指出,这类投资注重业绩可验证性,偏好有实际订单支撑的企业。金凯生科连续八年的正向现金流,恰好符合外资"用时间换空间"的选股标准。

不过市场仍存隐忧。2026年一季度营收利润再度下滑,显示行业反转尚未确认。外资持仓周期通常以季度甚至年度计算,与散户追求短期收益的模式形成鲜明对比。这家拥有氟化技术护城河的CDMO企业,能否在创新药产业链重构中突围,既取决于技术优势的转化能力,也考验投资者对波动周期的承受耐力。