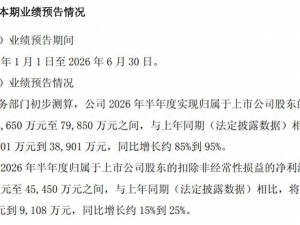

近期,国产算力产业链迎来显著增长,多家相关企业业绩表现亮眼,市场关注度持续升温。以浪潮信息为例,公司发布的2026年半年度业绩预告显示,预计上半年归母净利润达26亿元至31亿元,同比增长226%至288%;扣除非经常性损益后净利润预计为20.55亿元至25.55亿元,同比增幅达206%至280%。公司表示,业绩增长主要得益于市场导向策略、产品技术创新以及供应保障能力的提升。

受此利好消息影响,浪潮信息股价在7月8日开盘涨停,集合竞价阶段封单超过124万手。截至上午收盘,该股报78.17元/股,上涨10.01%,封单近70万手,市值突破1100亿元。这一表现凸显了市场对国产算力企业的高预期。

除浪潮信息外,锐捷网络和长川科技也发布了亮眼的业绩预告。锐捷网络预计上半年归母净利润为6亿元至7.5亿元,同比增长32.71%至65.88%,主要受益于数据中心交换机业务的增长。长川科技则预计归母净利润达9亿元至10亿元,同比增长110.76%至134.18%,其数字测试机等多产品线销售业绩显著提升,规模效应显现。

机构对国产算力产业链的发展前景普遍看好。中原证券指出,国产AI产业在电力、芯片、基础设施、模型和应用五个层级均呈现竞争格局改善趋势,国家算力网建设的推进将为产业发展提供重要支撑。开源证券则认为,需求端对AI算力的刚需持续验证,供给端国产算力加速渗透,替代进程进入加速期。

在投资机会方面,开源证券在研报中提及了60多只A股,涵盖交换网络、光模块、国产AI芯片和服务器电源等板块。其中,48只个股获得机构评级,银轮股份和海光信息以25家机构评级并列第一。国投证券表示,银轮股份在数字能源和具身智能业务领域具有高成长性,全球布局和客户资源优势有望助力其市场份额进一步提升。

根据机构一致预测,麦格米特、英维克、寒武纪和盛科通信-U等19只个股今明两年净利润增速均超50%,盛科通信和宏景科技等个股净利润增速更超100%。山西证券认为,盛科通信-U的高端旗舰芯片在国产算力投入加码和国产替代的双重驱动下,有望从下半年开始实现业绩加速增长,公司在赛道中的稀缺性为其构建了较深护城河。

市场表现方面,48只获得机构评级的个股年内平均涨幅超过54%,宏景科技、光迅科技、盛科通信-U和申菱环境等个股涨幅均超100%,海鸥股份、博杰股份和华工科技等个股涨幅超50%,进一步印证了市场对国产算力产业链的高景气度认可。

行业动态显示,日月光计划将先进封装报价上调20%,这一调整或对产业链成本结构产生影响,值得市场持续关注。