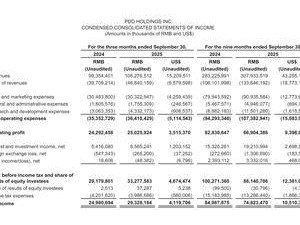

联想集团近日公布的2025/26财年中期业绩显示,尽管面临硬件成本攀升与前期投入加大的双重压力,这家科技巨头仍凭借AI业务驱动实现强劲增长。财报显示,截至9月30日的六个月内,集团营收达392.8亿美元,同比增长18%,其中第二财季(6-9月)单季营收突破204.5亿美元,刷新历史纪录。这一表现不仅超越疫情期间峰值,更凸显其在全球科技产业波动中的抗风险能力。

作为全球PC市场领导者,联想二季度个人电脑业务全球市场份额同比提升1.8个百分点至25.6%,稳居行业首位。但存储芯片价格飙升正对其成本结构形成严峻挑战。TrendForce集邦咨询数据显示,2025年四季度NAND Flash与DRAM价格持续走高,DDR5内存颗粒价格自9月以来暴涨307%,直接推高终端设备生产成本。以笔记本电脑为例,存储成本占整机物料清单(BOM)的比例已从10%-18%扩大至20%以上。该机构预测,若品牌厂商转嫁成本,2026年全球笔记本电脑均价将上调5%-15%,出货量增速可能从1.7%转为下滑2.4%。

成本压力在短期财务数据中已有体现。第二财季联想归母净利润同比下降5%至3.4亿美元,毛利率降至15.4%,较去年同期下滑0.3个百分点;上半财年毛利率为15.1%,同比下降1个百分点。集团解释称,这主要源于存储等关键元器件价格上涨,以及收入增长约30%的基础设施方案业务仍录得1.18亿美元经营亏损。董事长兼CEO杨元庆在业绩说明会上坦言,存储供应短缺与价格攀升可能延续至明年,但联想凭借供应链优势具备超越竞争对手的应对能力。

联想的应对策略围绕供应链韧性展开。集团通过与核心供应商建立长期合作关系,采用提前锁定产能、签署长期协议等方式,确保未来1-2个季度关键零部件稳定供应,同时通过灵活的价格调整机制维持产品市场竞争力。这种策略已初见成效:上半财年归母净利润同比大涨40%至8.46亿美元,显示核心经营韧性未受短期成本波动显著影响。

AI业务成为财报最大亮点。上半年,联想AI相关收入占总营收比例达29%,同比提升15个百分点。智能设备领域,二季度AI PC出货量占比达33%,在全球Windows AI PC市场占据31.1%份额,中国区AI笔记本出货量占比同样突破30%。基础设施及方案服务方面,AI服务器收入实现双位数增长,AI驱动的数字化解决方案拉动方案服务业务收入同比增长19%,经营溢利增长28%。这些数据表明,联想正从传统硬件厂商向AI解决方案提供商加速转型。

技术投入为增长提供底层支撑。上半财年,联想研发支出同比增长8%,重点投向混合式AI战略,通过可复制的软硬件落地方案将技术转化为规模化收入。集团表示,基础设施业务不会因零部件价格波动受到重大影响,对后续市场保持充足信心。这种信心源于双重增长引擎:短期依靠成熟供应链对冲成本波动,长期则通过AI研发培育"第二增长曲线"。在PC市场基本盘稳固(IDG业务收入同比增长15%)的基础上,AI业务的爆发式增长正为联想打开新的增长空间。