成都卡诺普机器人技术股份有限公司近日向港交所提交了招股说明书,若成功上市,将成为港股市场中为数不多的工业机器人企业之一。根据弗若斯特沙利文的统计,以2024年收入计算,卡诺普在中国焊接机器人制造商中位列第一,展现出强劲的市场竞争力。

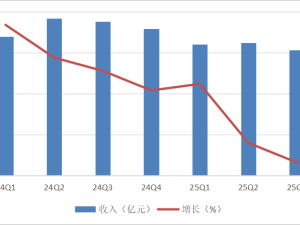

财务数据显示,卡诺普在2022年至2025年上半年的收入分别为1.97亿元、2.22亿元、2.34亿元和1.56亿元,净利润则分别为2830万元、170万元、-1294万元和844万元。尽管净利润有所波动,但公司毛利率呈现上升趋势,报告期内分别为27.5%、27.1%、30.4%和32.4%。公司表示,毛利率的提升主要得益于产品组合的优化和功能的增强。

在竞争激烈的工业机器人市场中,卡诺普选择了一条差异化的发展路径。公司副总经理邓世海在接受采访时表示,卡诺普不仅在传统工业机器人领域保持稳健,还前瞻性地布局了具身智能机器人领域。具身智能机器人集成了类人能力,能够在多样化环境中执行复杂操作,适应传统上需要人为干预的任务。这种机器人配备了先进的传感系统、移动性和决策能力,使其能够处理动态、现实世界的任务,适用于需要精确、适应性和类人交互的环境。

邓世海强调,具身智能机器人并不局限于人形,而是根据不同场景需求设计成各种形态。他指出,未来的机器人市场将呈现多样化趋势,农业、建筑业、服务业以及消费和家庭场景都需要大量机器人,各类机器人将相互补充,满足不同场景的需求。例如,工业场景更关注质量、成本和效率,而家用场景则更注重安全和自主性。

卡诺普在具身智能机器人领域的布局已初见成效。根据公司招股书,具身智能机器人业务增速较快,毛利率超过50%。弗若斯特沙利文预测,2025年至2029年,全球具身智能机器人市场的年均复合增长率将达到37.0%。尽管目前四轴机器人、协作机器人和具身智能机器人的收入占比不高,但卡诺普计划通过持续研发投入拓展产品线,报告期内研发费用率分别为17.1%、16.2%、15.4%和11.6%。

在供应链管理方面,卡诺普的供应商集中度较高。2024年,前五大供应商采购额占比40.7%,最大供应商(RV减速器)占比18.2%。邓世海解释称,工业机器人行业与汽车制造业类似,一旦选定供应商通常不会轻易更换,以确保零部件品控稳定。

卡诺普的收入增长主要得益于产品矩阵的扩展和海外市场的战略性布局。2024年,公司海外收入占比为10.5%,产品已出口至东南亚、拉丁美洲、南亚、欧洲等40多个国家和地区。公司在马来西亚设立了东南亚附属公司,并在欧洲、印度、土耳其、墨西哥等地建立了服务站。

通过本次IPO,卡诺普计划将募集资金用于生产厂房租赁和新生产线开发,以支持产能扩充。公司选择港股上市,旨在提升国际品牌影响力。邓世海表示,港股上市后财报透明度提高,有助于客户根据财报关注公司情况,从而推进“出海业务”。