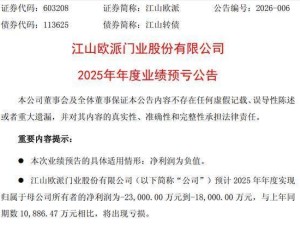

中微半导体(深圳)股份有限公司近日发布业绩预告,预计2025年归属于上市公司股东的净利润将达到2.84亿元左右,同比增幅高达107.55%。作为一家专注于微控制器(MCU)研发与设计的平台型芯片设计企业,中微半导在消费电子、智能家电、工业控制及汽车电子等领域持续深耕,通过不断推出新产品提升产品竞争力,推动出货量持续攀升。其中,32位MCU的出货量和营收占比显著扩大,成为业绩增长的重要驱动力。

与中微半导的业绩爆发形成鲜明对比的是,国科微电子股份有限公司则面临亏损压力。根据1月26日发布的公告,国科微预计2025年归母净利润亏损1.8亿元至2.5亿元,而上年同期盈利9715.47万元。公司指出,亏损的主要原因在于主要产品价格未上调,而同期原材料成本逐步上升,导致毛利率承压,业绩受到明显影响。国科微还表示,2026年第二季度的价格涨幅将根据届时KGD市场的价格波动情况进行相应调整。

作为国内重点集成电路设计企业,国科微长期致力于智慧超高清、智慧视觉、人工智能、车载电子等领域的大规模集成电路及解决方案开发。尽管面临短期业绩压力,公司仍在端侧AI方向持续聚焦并加大投入,加快现有产品研发量产,并布局未来AI SoC系列产品,以保持在大模型时代AI SoC领域的领先地位。1月5日,国科微在投资者互动平台透露了这一战略方向。

当前,半导体行业正经历新一轮涨价潮。受需求爆发、成本推动等因素影响,继AI算力芯片、存储芯片率先提价后,涨价效应已进一步传导至半导体制造、封测以及上游关键材料与核心元器件环节。1月27日,半导体设备板块盘中出现显著拉升,中证半导体材料设备主题指数上涨超2%,多只成分股涨幅突出,资金持续流入相关ETF,显示出市场对半导体行业的乐观预期。

开源证券分析指出,本轮被动元件涨价不同于以往以消费电子需求为主的周期。随着AI服务器、新能源汽车、工业控制等下游新兴领域需求快速增长,以及国内厂商在高端品类的持续渗透,本轮被动元件产业上行周期有望更长、更有持续性。这一趋势为半导体企业提供了新的发展机遇,也加剧了行业内的竞争与分化。