显示玻璃基板作为电子设备显示与半导体封装领域的核心基础材料,正迎来前所未有的发展机遇。这种以高纯度特种玻璃为原料的材料,凭借其高平整度、低热膨胀系数等特性,在显示面板的分辨率、刷新率等核心指标上发挥着决定性作用,同时也深刻影响着芯片封装中的信号传输质量。近年来,随着技术的不断突破和下游应用需求的持续释放,我国显示玻璃基板行业实现了稳步成长,市场规模持续扩大。

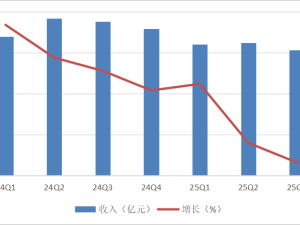

数据显示,2024年我国显示玻璃基板市场规模已达约350亿元,同比增长5.11%。预计在未来产业升级与国产替代进程的推动下,2025年行业规模将攀升至368亿元,整体呈现稳健增长态势。其中,TFT-LCD领域仍是主导,占据约80%的玻璃基板需求,市场规模达315.91亿元。在Mini LED背光等技术的推动下,TFT-LCD玻璃基板市场基本盘稳固,未来有望保持稳健发展。

技术突破与国产替代的加速是推动行业发展的关键因素。在LCD领域,国产G8.5代基板已实现规模化量产,并逐步切入市场。更为前沿的G10.5代等超高世代线,因其更大的尺寸和更高的生产难度,成为本土企业攻坚和替代的重点目标。在OLED领域,中国也取得了重要进展,全球首片8.6代OLED玻璃基板的下线,标志着我国在高世代OLED玻璃基板技术上的突破。用于柔性显示的UTG和应用于高端半导体封装的TGV等先进技术,也正被多家企业积极布局并推进量产。

应用拓展与产业链协同深化也为行业带来了新的增长点。显示面板正加快与5G、人工智能、物联网等技术的融合,催生“显示+”新业态,赋能车联网、智能家居、虚拟现实等多种场景。玻璃基板凭借其优良特性,在这些新兴领域的需求持续增长。例如,Mini LED背光技术的发展进一步拉动了对高性能玻璃基板的需求。同时,产业链的协同与安全变得至关重要。下游面板厂商出于供应链安全的考量,迫切希望上游供应商多元化,这为本土基板企业提供了巨大的市场切入机会,加速形成紧密协同、安全可控的本土供应链生态。

面对日益激烈的全球竞争,中国显示玻璃基板企业正沿成本控制与价值提升双轨并行发展。作为能源密集型产业,玻璃基板制造环节正通过工艺创新持续优化能耗效率,推进绿色制造体系建设。例如,以一次成型工艺替代传统二次减薄流程,在简化工序的同时实现节能降耗与减排增效。另一方面,行业也在积极推动运营智能化与产品高值化转型,通过推进生产线自动化与数字化升级,提升生产良率与效率,同时面向高端市场开发差异化产品,不断提升产品附加值。

在此背景下,智研咨询推出了《2026-2032年中国显示玻璃基板行业市场全景分析及发展战略研判报告》。该报告基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。报告立足显示玻璃基板新视角,聚焦行业核心议题,为行业伙伴提供有价值的参考和决策依据。