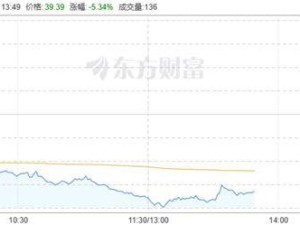

西部超导近日披露2025年度财务报告,全年实现营业收入52.26亿元,较上年增长13.29%;归属于母公司股东净利润8.39亿元,同比增长4.81%。尽管扣非后净利润同比下降4.16%至6.83亿元,但经营活动产生的现金流量净额达6.06亿元,同比增幅达35.73%。公司拟向全体股东每10股派发现金红利4元(含税),分红率约30.96%。

从业务结构看,三大核心板块均实现增长。高性能高温合金业务表现亮眼,收入同比增长74.65%;超导产品收入增长22.70%;高端钛合金收入增长1.48%。公司表示,这得益于下游可控核聚变、半导体、航空航天等领域对自主可控材料需求的持续扩大,以及智能制造技术的深度应用。

回顾过去五年发展轨迹,西部超导营收从2021年的29.27亿元稳步提升至2025年的52.26亿元,复合增长率达12.29%。净利润方面,2021年曾实现99.98%的爆发式增长,但随后增速逐步放缓,近五年复合增长率为2.51%。值得注意的是,2023年受行业周期影响,公司营收出现1.62%的短暂下滑,但次年即恢复两位数增长。

作为先进材料领域龙头企业,西部超导持续推进产能优化与技术创新。目前产品已覆盖核聚变装置、量子计算设备、超超临界发电等高端领域,并加快生产线智能化改造。公司强调,面对技术快速迭代和市场竞争加剧的挑战,将坚持自主创新路线,深化国内外市场布局,巩固在特种材料领域的领先地位。

财务数据显示,公司基本每股收益达1.29元,加权平均净资产收益率为12.16%。机构分析认为,虽然短期利润增速承压,但考虑到其在关键材料领域的战略地位,长期发展前景仍值得关注。市场人士提醒,特种材料行业具有高技术壁垒特征,投资者需充分评估技术迭代风险。