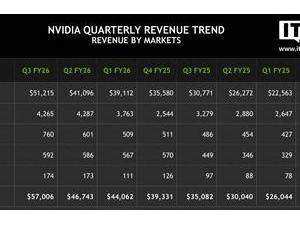

全球AI领域的领军企业英伟达近日公布了其2026财年第三财季的财务数据,再次展现了强劲的增长势头。财报显示,该季度英伟达实现收入570.1亿美元,较去年同期增长约62%,超出市场预期的551.9亿美元;净利润达到319亿美元,同比增长65%。

数据中心业务成为本季度的最大亮点,营收创下512亿美元的新高,同比增长66%。据相关统计,英伟达在全球人工智能核心芯片市场的占有率已接近90%。除数据中心外,其他业务板块也表现不俗。游戏和AI PC业务营收43亿美元,同比增长30%;专业可视化业务营收7.6亿美元,同比增长56%;汽车和机器人业务营收5.92亿美元,同比增长32%。不过,部分业务略低于市场预期,如游戏和AI PC业务未达44.2亿美元的预期,汽车和机器人业务也未达6.209亿美元的预期。

在毛利率方面,英伟达第三财季调整后毛利率为73.6%,较去年同期下降1.4个百分点。尽管如此,公司对未来增长仍充满信心。英伟达CEO黄仁勋在回应市场关于AI泡沫的质疑时表示,人工智能生态系统正在全球范围内快速扩张,公司已进入良性发展阶段。他强调,英伟达的加速器在预训练、后训练和推理等各个环节均具备独特优势。

对于下一季度,英伟达给出了乐观的业绩指引,预计2026财年第四财季营收将达到约650亿美元。这一预测暂时缓解了市场对AI行业泡沫的担忧。然而,财报发布后,公司股价在11月21日出现先扬后抑的走势,最终收盘下跌3.15%。

多家金融机构对英伟达的业绩表示看好。德意志银行分析师Ross Seymore在研报中指出,英伟达在AI计算、网络、软件和系统方面的领先地位进一步巩固,管理层对数据中心业务的增长前景充满信心,并预计2025年初至2026年底的累计收入将达到约5000亿美元。基于此,德意志银行将英伟达的目标股价从180美元上调至215美元。摩根大通则更为乐观,将目标价从215美元上调至250美元。

中信证券在研报中分析称,英伟达受益于下游AI需求的高景气度,GPU和网络等业务持续兑现业绩,带动当季及下季指引超出市场预期。随着新产品GB300的顺利出货,其在Blackwell架构产品中的营收占比已达三分之二。该券商认为,人工智能的普及和高效化将推动算力需求稳步增长,商用GPU仍将是市场首选。中信证券上调英伟达目标价至242美元,并维持“买入”评级。

有财经观察人士指出,英伟达的业绩表现缓冲了市场对AI泡沫的担忧。从长期来看,AI技术对全球经济的推动作用可能超出市场预期,同时带动算力和电力需求的显著增长。尽管科技巨头的涨幅引发部分担忧,但目前行业泡沫尚不足以引发市场剧烈波动。市场应重点关注AI龙头企业业绩变化,以此判断行业泡沫程度。