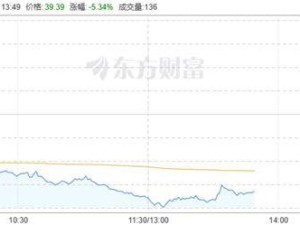

贵州茅台2025年年报披露后,市场掀起波澜。年报显示,公司全年实现营业收入1688.38亿元,同比下降1.21%;净利润823.2亿元,同比下降4.53%。这是茅台首次出现营收与利润双降的局面,尤其第四季度下滑幅度更大,引发投资者广泛关注。4月17日年报发布当日,贵州茅台股价放量大跌3.8%,成交额突破136亿元。

面对市场质疑,知名量化私募进化论创始人王一平公开力挺茅台。他在社交媒体发文称:"嘲讽茅子的,不适合做投资。"并透露早在2025年底就以5%的仓位重仓茅台,直言这是其A股持仓最重的公司。王一平认为,当前茅台估值处于历史低位,商业模式正从白酒制造商向品牌运营商转型,消费复苏迹象明显,且作为科技股的对冲标的,能使投资组合更加均衡。

公募基金一季报数据印证了机构对茅台的态度转变。天相投顾统计显示,贵州茅台从2025年底的公募第九大重仓股跃升至今年一季度第五大重仓股,共有806只基金重仓持有,持仓市值达305亿元。值得关注的是,多位以科技投资著称的基金经理开始大举买入茅台。

广发基金副总经理刘格菘管理的广发双擎升级混合基金,一季度买入17.4万股茅台,使其成为该基金第一大重仓股。万家基金莫海波管理的万家品质生活混合基金也在一季度新建仓茅台,持股数量达13.87万股。这些科技投资领域的标杆人物转向消费龙头,引发市场热议。

长期坚守白酒板块的易方达基金经理张坤在一季报中表示,消费者对产品差异性的要求持续提升,头部白酒企业凭借品牌优势能获得更多溢价。他管理的易方达蓝筹精选混合基金,前三大重仓股仍为贵州茅台、五粮液和泸州老窖。不过该基金自2021年净值高点以来仍下跌约50%,显示即使优质公司也需要合理估值支撑。

对于茅台业绩波动,知名投资人段永平保持淡定态度。当被问及如何看待茅台年报时,他仅回复"茅台还是那个茅台"。中银证券分析认为,茅台直销平台"i茅台"的改革成效显著,2026年有望对业绩形成强力支撑。当前茅台股息率超过3.6%,主力产品提价后仍供不应求,在低利率环境下具备突出投资价值。

沪上某私募基金经理指出,当前市场资金过度追逐AI概念,导致茅台等消费龙头被低估。随着消费行业估值和机构持仓均处于历史底部区间,部分率先改善的龙头企业正获得资金重新配置。万家基金莫海波表示,从2025年三季度开始观察到消费行业触底迹象,考虑到估值优势,对茅台等龙头公司进行了布局。